【何歳からでも間に合う初めての投資術 – 銀行預金しかないあなたのための -】感想・レビュー

(2024/1/6更新)

はじめまして、はるパパです。

さて本日は、

コチラの本をご紹介します。

『何歳からでも間に合う初めての投資術 – 銀行預金しかないあなたのための –』

投資は何歳からでも間に合う。

でも、

できる限り若い方がいいです。

同じ投資金額でも、

若い方が運用期間が長い分、

お金が増えるからです。

「そうは言っても私もう歳だし」

とためらう人もいるかもしれません。

実は今日が人生で一番若いことに、

気づいてほしいです。

人間は過去に戻れません。

ならば、

一番若い今日にでも、

すぐ投資を始めた方がいいのです。

すぐに動かない人は、

残念ながら苦しい老後になるでしょう。

すぐに動く人は、

悠々自適な老後になるでしょう。

でも、

投資のやり方がわからない人は、

どうすればいいでしょうか?

そんな方にオススメなのが、

コチラの本です。

『何歳からでも間に合う初めての投資術 – 銀行預金しかないあなたのための –』

本書を読むと投資だけでなく、

他にも役立つお金の知識が書かれてます。

お金の知識、

知れば知るほどお金に恵まれます。

お金の知識の格差が、

経済格差を生むのは過言ではない。

それくらい大切な知識、

せひ本書を読んで身につけましょう。

それでは本書の感想・レビュー、

ブログで紹介します。

皆様の参考になれば幸いです。

目次

第1章:「想定外」を想定した人生100年時代のマネープラン

第1章で参考になると思った箇所、

コチラです。

・年金受給年齢の繰り下げは損か得か

<メリット>

・繰り下げた月数に応じて0.7%の増額率を得る

・最大の75歳まで繰り下げると、増額率は最大84%となる

<デメリット>

・早く亡くなった場合は、受給総額が少なくなる

・損益分岐点の目安は、11年10カ月である

まずメリットですが、

本書の具体例がわかりやすいです。

65歳時点で月5万円、

国民年金を受給できる例です。

繰り上げor繰り下げによって、

それぞれの増減額はいくらになるか?

65歳以降に繰り下げるほど、

オトクなのがわかりますよね。

<受給金額/年>

・60歳:45.6万円

・65歳:60万円

・76歳:65万円

・70歳:85.2万円

・75歳:110.4万円

次にデメリットですが、

早く亡くなると繰り下げは損します。

でも、

いつ亡くなるかわからないですよね?

そこで、

平均寿命が参考になります。

・男性:81.47歳

・女性:87.57歳

繰り下げでお得になるかの境目、

つまり損益分岐点の目安は11年10カ月。

たとえば、

損益分岐点を上回るケースはコチラです。

・70歳まで繰り下げなら81歳以上

・75歳まで繰り下げなら86歳以上

つまり、

平均寿命を考えると、

繰り下げた方がおトクです。

繰り下げ受給する分、

年金受給までの資産がある前提ですが。

年金を多く受給できる方が、

悠々自適な老後を過ごせますね。

第2章:手元の預金にしっかり働いてもらう方法

第2章で参考になると思った箇所、

コチラです。

・ほったらかしでもこんなに大きい!運用の複利効果

<単利と複利の違い>

・単利:最初に預けた元本のみ利息が付く

・複利:元本に着いた利息が「新しい元本」となり、「新しい元本」に利息が付く

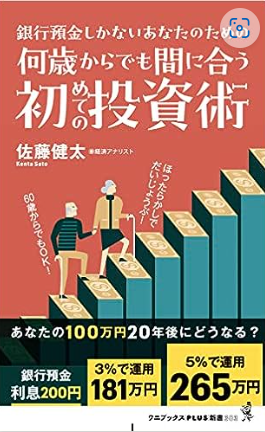

100万円を年利5%で運用した場合、

単利と複利での違いが書かれてます。

違いはコチラ。

複利の方が大きく増えますよね。

同じ運用期間でも、

誤って単利で運用すると利益が減ります。

同じ運用期間なのに、

単利or複利の選択で利益が減るのは、

大変もったいないですよね。

<単利>

・5年後 :125万円

・10年後:150万円

・20年後:200万円

<複利>

・5年後 :127.6万円

・10年後:162.3万円

・20年後:265.3万円

では、

どうやれば複利で運用できるのか?

たとえば、

投信信託を購入する際、

「再投資型」を選べば複利になります。

お金を増やしたいなら、

複利で資産運用は必須です。

複利で投資利益を増やし、

将来裕福な生活をしたいですね。

第3章:「80歳の壁」を越えるための新常識

第3章で参考になると思った箇所、

コチラです。

・持ち家か、賃貸か「終の棲家」を徹底検証

さまざまなパターンが書かれてますが、

どれもメリットとデメリットあります。

ただし個人的な意見ですが、

絶対に持ち家の方がオススメです。

賃貸は老後も家賃がかかる。

コレが最大のデメリットです。

たとえば、

その家賃を工面するために、

体が痛いのに働かざるをえない。

働けなくなったら住処を失う。

死活問題なのでキケンです。

仮に毎月払える資金があるなら、

最初から持ち家を購入できるハズ。

詳しくはコチラにまとめましたので、

ご興味あればご覧ください。

第4章:意外な盲点!「マネーの種」を見逃すな

第4章で参考になると思った箇所、

コチラです。

・使える!医療費が戻ってくる・控除されるこんな制度

<高額療養制度>

・入院治療や手術などで医療費が高額になった時、自らが加入する公的医療保険に申請することで、自己負担額を超えた分を取り戻せる制度

自己負担限度額は、

年齢や所得水準で異なります。

目安としては、

1月に10万前後ですね。

高額療養制度を知っていると、

実はもう1つメリットがあります。

それは、

ムダな保険に加入しなくてすむこと。

医療費が10万前後を超えても、

高額療養制度で戻ってきます。

ならば、

数千円や数万円が出る保険、

別に不要ですよね。

保険金もらうと得した気分になるけど、

実はそれ以上に保険料払ってます。

その保険料を投資に回して、

お金増やした方がおトクですよね。

これも立派なマネーの種。

ムダな支出を削れますね。

第5章:増える!もらえる!チリツモ資産形成術

第5章で参考になると思った箇所、

コチラです。

<P.233>

・こんなにもらえる年金以外の「10のお金」

①高年齢求職者給付金

②年金生活者支援給付金

③高額介護サービス等の払い戻し

④高額医療・高額介護合算療養制度

⑤家族介護慰労金支給

⑥がん治療助成

⑦居宅介護住宅改修費支給

⑧老朽危険空家除却費用助成

⑨職業訓練受講給付金

⑩高齢者向け優良賃貸住宅

この中で該当しそうなものがあれば、

申請してみるとよいです。

詳細はネットで調べられますし、

自治体等に問い合わせもアリです。

このようなお金、

申請しないともらえないです。

しかも、

あまり周知されてもいないのです。

少し調べて申請するだけで、

お金がもらえる可能性がある。

もらえる可能性があるなら、

絶対に調べた方がおトクです。

全部を調べず、

該当しそうなモノだけ調べましょう。

まとめ

各章で参考になると思った箇所、

まとめました。

第1章:「想定外」を想定した人生100年時代のマネープラン

・年金受給年齢の繰り下げは損か得か

<メリット>

・繰り下げた月数に応じて0.7%の増額率を得る

・最大の75歳まで繰り下げると、増額率は最大84%となる

<デメリット>

・早く亡くなった場合は、受給総額が少なくなる

・損益分岐点の目安は、11年10カ月である

<受給金額/年>

・60歳:45.6万円

・65歳:60万円

・76歳:65万円

・70歳:85.2万円

・75歳:110.4万円

・男性:81.47歳

・女性:87.57歳

・70歳まで繰り下げなら81歳以上

・75歳まで繰り下げなら86歳以上

第2章:手元の預金にしっかり働いてもらう方法

・ほったらかしでもこんなに大きい!運用の複利効果

<単利と複利の違い>

・単利:最初に預けた元本のみ利息が付く

・複利:元本に着いた利息が「新しい元本」となり、「新しい元本」に利息が付く

<単利>

・5年後 :125万円

・10年後:150万円

・20年後:200万円

<複利>

・5年後 :127.6万円

・10年後:162.3万円

・20年後:265.3万円

第3章:「80歳の壁」を越えるための新常識

・持ち家か、賃貸か「終の棲家」を徹底検証

第4章:意外な盲点!「マネーの種」を見逃すな

・使える!医療費が戻ってくる・控除されるこんな制度

<高額療養制度>

・入院治療や手術などで医療費が高額になった時、自らが加入する公的医療保険に申請することで、自己負担額を超えた分を取り戻せる制度

第5章:増える!もらえる!チリツモ資産形成術

<P.233>

・こんなにもらえる年金以外の「10のお金」

①高年齢求職者給付金

②年金生活者支援給付金

③高額介護サービス等の払い戻し

④高額医療・高額介護合算療養制度

⑤家族介護慰労金支給

⑥がん治療助成

⑦居宅介護住宅改修費支給

⑧老朽危険空家除却費用助成

⑨職業訓練受講給付金

⑩高齢者向け優良賃貸住宅

まとめ

第1章の人生100年時代を考えたら、

年金はで繰り下げ受給が良いです。

でも、

繰り下げ受給されるまでに、

稼ぎや資産があることが条件です。

そこで第2章、

現役時代に複利で資産運用し、

老後資金を築くのが大切です。

また第3章、

老後の支出を抑えるために、

持ち家の確保も大切です。

第4章と第5章、

知っていると得する制度です。

印らないでムダなお金を払わず、

かつお金がもらえたりします。

お金に関する制度の知識の有無で、

資産は大きく変わります。

お金を少しでも確保するには、

お金の知識を常に学ぶと良いです。

本書のタイトルは、

「何歳からでも間に合う」です。

個人的な意見を言うと、

その年齢は若い方がいいです。

高齢になると、

資産運用の期間は短くなり、

複利効果でも大きく増えないです。

老後を迎える期間も短いので、

老後資金も不足しがちです。

かと言って投資でリスクも取りにくく、

手堅い運用だとなかなか増えません。

このような老後を迎えないよう、

今すぐ本書を読んで資産運用しましょう。

1日でも早く資産運用すれば、

悠々自適な老後生活が待ってます。

本書のお値段は990円、

本書はコチラ(↓)から購入できます。

・何歳からでも間に合う初めての投資術 – 銀行預金しかないあなたのための –

お問い合わせ|子供へのお金の教育 (children-money-education.com)

この記事を書いたのは・・・

はるパパ

- 小学3年生のパパ

- 子どもの教育(世界一厳しいパパ塾?)、ブロガー、投資家

- 投資の悪いイメージを払拭したい(難しい、怪しい、損する)