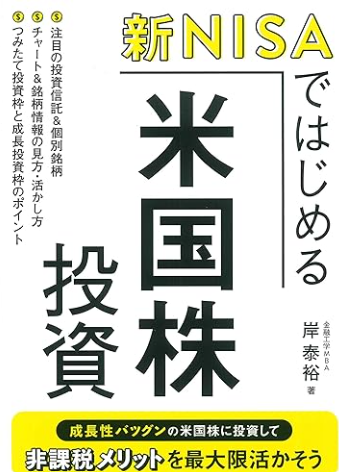

【新NISAではじめる 米国株投資】感想・レビュー

(2025/9/18更新)

はじめまして、はるパパです。

さて本日は、

コチラの本をご紹介します。

私の子ども(小4)、

投資に興味を持ち出しています。

先日、

コチラの質問をされました。

「AIで儲かりそうな会社はどこ?」

私が思い浮かんだのは米国株でした。

たとえば、

グーグルやマイクロソフト、

自社製品にAIを組み込んでいます。

つまり、

AIに投資するなら米国株ですね。

子どもは日本株で探したいようだけど、

正直AI関連で日本株は思いつかない。

もしあったとしても、

グーグルやマイクロソフトのように、

ある程度の儲けが見込める気もしない。

子どもがせっかく投資を始めるのに、

いきなり損はさせたくない。

というわけで、

子どもに米国株投資をやらせる予定です。

しかし、

子どもは米国株のことを全然知らない。

米国株投資を子どもへ教えるのに、

何かわかりやすい本はないだろうか?

と思っていた矢先、

先日書店で見つけた本がコチラです。

本書を読んで感じたのは、

図が豊富で子どもに教えやすい。

本書の構成、

1テーマに対し見開き2ページで、

説明する構成となってます。

たとえば、

テーマが米国インデックス投信の場合、

左のページに図解が載ってます。

右のページに詳細説明が書かれており、

これなら子どもでも読みやすい。

本書のテーマは米国株投資ですが、

もう1つ新NISAの説明も豊富です。

残念ながら年齢制限により、

18歳になるまで新NISAで投資できない。

でも、

将来は絶対に新NISA口座を開き、

投資する日が来る。

10年先は制度が変わるかもだけど、

今の制度を知っておいて損はない。

非課税のような税金の知識も身につくし、

決して意味がないわけではない。

…とここまで子ども向けに書きましたが、

投資未経験の大人にも役立つ本です。

新NISAで投資を検討されている方。

米国株投資にご興味がある方。

ぜひ本書をご覧ください。

小学生でもわかる内容なので、

大人の皆さんなら簡単に理解できます。

大人は子どもと違って、

新NISA口座で米国株投資が可能です。

非課税の恩恵を受けつつ、

成長が見込める米国株に投資すれば、

将来の資産形成はバッチリですね。

悠々自適な老後を過ごせるでしょう。

年金問題に悩むこともない。

それでは本書の感想・レビュー、

ブログで紹介します。

皆様の参考になれば幸いです。

プロローグ:新NISAで米国株投資を始めよう

プロローグで参考になった箇所、

コチラです。

・米国株投資 新NISA活用のメリット

<メリット>

①利益が出ても税金が取られない

②米国株配当金の税金は米国での課税分だけ

①利益が出ても税金が取られない

通常口座の場合、

利益の約20%が税金で取られます。

しかし新NISA口座の場合、

税金は0%です。

たとえば、

10,000円の利益が出たとします。

通常口座なら税引き約8,000円、

新NISA口座なら10,000円のまま。

この差は大きい。

新NISA口座で投資は必須です。

②米国株配当金の税金は米国での課税分だけ

通常口座の場合、

米国株配当金に対して、

米国と日本で税金が2回かかります。

その後確定申告すると、

米国課税分の一定額が戻ります。

しかし新NISA口座の場合、

米国課税のみとなります。

日本の課税は約20%なので、

これがないのは大きい。

新NISA口座は本当にお得ですね。

PART1:24年スタートの新NISAとは

PART1で参考になると思った箇所、

コチラです。

・そもそも新NISAってなに?

<新NISA概要>

・年間投資上限額:120万(つみたて投資枠)、240万(成長投資枠)

・非課税保有限度額:1,800万(うち成長投資枠は1,200万)

・非課税機関:無制限

・非課税の対象:売却益・配当・分配金

・対象年齢:日本国に住んでいる18歳以上

・対象商品:つみたて投資枠(金融庁による一定の条件を満たした投資信託およびETF)、成長投資枠(上場株式、投資信託、ETF、REIT)

両枠合計で360万/年の投資に対し、

利益が非課税となります。

生涯投資枠は1800万なので、

最短5年で枠は埋まります。

とは言うもの、

30万/月ペースで5年投資できる人、

そう多くはないですよね。

これから投資を始める方は、

まず1800万を投資するのが目標です。

もし1800万の枠を使い切れば、

利益含めて2000万の資産は夢じゃない。

両枠で投資できる商品と、

成長投資枠だけで商品があります。

一番簡単なのは、

両枠で同じ商品を買うこと。

つまり、

投資信託やETFですね。

これに1800万投資して複利運用なら、

資産2000万は余裕で築けます。

少し残念なのは、

対象年齢が18歳以上であること。

その昔はジュニアNISAがあり、

0歳から投資可能でした。

小中高校生でも投資したい人はいる。

私の子どもがまさにそうです。

対象年齢を引き下げてほしいですね。

投資界はもっと盛り上がるのに残念。

PART2:NISA口座の開設と株取引の基本

PART2で参考になると思った箇所、

コチラです。

・口座を開くならネット証券会社がオススメ

<オススメ理由>

・取り扱い投信の本数が多い

・米国株の取り扱いがある

・買い付け時の手数料が無料である

投信の取扱数、

ネット証券は数百本程度ありますが、

大手証券は約数十本程度です

また大手証券では、

米国株を取り扱っていないケースもある。

さらに大手証券は、

買い付け時の手数料が有料です。

どの項目を見ても、

ネット証券の方がお得ですよね。

新NISA口座を開くなら、

必ずネット証券にしましょう。

PART3:つみたて投資枠で堅実に増やす!

PART3で参考になると思った箇所、

コチラです。

・簡単に始めるなら米国インデックス投信

<インデックス投信の特徴>

①会社の業績を気にしたりせずに、お任せで運用できる

②構成銘柄の選定などに頭を悩ませる必要がないため、手数料が割安

③自動的に株価指数を構成する各銘柄に分散投資できる

①会社の業績を気にしたりせずに、お任せで運用できる

投信の場合、

個社の業績を気にする必要ないです。

どこかの業績が悪くても、

他の会社の業績でカバーできるので、

必ずしも株価下落につながらない。

もし個別株投資の場合、

会社の業績が悪いと株価は下落します。

毎日の株価変動で悩むことなく、

精神的にもラクですね。

②構成銘柄の選定などに頭を悩ませる必要がないため、手数料が割安

個別株投資でよくあるのが、

どこの株を買おうか迷うケース。

伸びると思って買ったA社株が下落し、

買いを見送ったB社株が上昇する。

次こそは失敗したくないと、

銘柄選びに頭を悩ませる。

でも株価が上がる会社がわかれば、

だれも苦労しない。

何を買うか悩みたくないなら、

インデックス投信がオススメです。

③自動的に株価指数を構成する各銘柄に分散投資できる

私の子どもですが、

任天堂株orトヨタ株で迷ってました。

もし日経平均連動型の投信を買えば、

どちらにも分散投資できます。

日経平均連動型なら、

225社に分散投資するのと、

同じ効果が得られます。

ちなみに米国ならS&P500が有名。

米国の500社に分散投資できます。

GAFAMやテスラやエヌビディア等、

有名な会社も含まれます。

米国企業を全部はわからないし、

株価が上がる会社を選ぶのは困難。

それならS&P500のような、

米国投信の方が簡単ですね。

PART4:成長投資枠で米国株の個別銘柄に投資する

PART4で参考になると思った箇所、

コチラです。

・注目の個別銘柄1:マイクロソフト

マイクロソフトと言えば、

パソコンの印象が強いですよね。

パソコンを使用する時、

ウィンドウズを使うと思います。

このウィンドウズ、

最近AIが組み込まれています。

Microsoft 365 Copilotですね。

詳しくは↑のリンクからご覧ください。

具体的な使用例も、

先ほどのリンク内にあります。

たとえば、

プロンプトに指示するだけで、

Word/Excel/PPTをAIが自動作成。

人間が一から作らなくていい。

本当に便利ですよね。

冒頭でも触れましたが、

先日子どもから↓を聞かれました。

「AIで儲かりそうな会社はどこ?」

マイクロソフト株、

AIで伸びる可能性は十分ある。

幅広にAI投資したいなら、

S&P500でもいいかなとは思うけど。

このような筆者注目の個別銘柄、

PART4に20社掲載されています。

米国株の個別銘柄に投資するなら、

PART4をぜひご覧ください。

PART5:新NISA成功のための「負けない」投資術

PART5で参考参考になると思った箇所、

コチラです。

・複利運用を武器にする

<複利運用のメリット>

・複利運用とは、利益を再投資すること

・元手資金から生まれた利益を元手資金に加算して再投資することで、利益をより大きく育てる

投信で利益が出ると、

配当が出ます。

この配当を利益にせず、

再投資の資金に充てるのです。

そうすると元手が膨らむので、

その後の利益がさらに大きくなる。

インデックス投信、

長期で複利運用すれば、

資産が減ることは通常考えにくい。

まさに負けない投資なので、

複利運用は絶対に心がけましょう。

PART6:チャート&銘柄情報の見方・活かし方

PART6で参考になると思った箇所、

コチラです。

・BS,PL,CFのここをチェック!

<BS,PL,CF>

・BS(貸借対照表):会社が保有する資産の額など、会社の財務状態を表す

・PL(損益計算書):会社がどれだけ儲かっているかを表す

・CF(キャッシュフロー計算書):会社の現金の流れを表す

<CF>

①営業キャッシュフロー

②投資キャッシュフロー

③財務キャッシュフロー

①営業キャッシュフロー+②投資キャッシュフロー=フリーキャッシュフロー

フリーキャッシュフローとは、

自由に使える現金と言う意味です。

つまり、

フリーキャッシュフローが大きいほど、

会社の経営状態が良好ということです。

投資する際の目安になりますよね。

ココを見るのが重要、

と本書に書かれています。

ただし、

BS,PL,CFは全部読めた方がいいです。

投資先の財務状況を知らずに、

大事なお金を投資するのは怖いですよね。

BS,PL,CFの読み方を学ぶなら、

↓の本がわかりやすいです。

少し古い本ですが、

いまでも役立つのでご覧ください。

・「1秒!」で財務諸表を読む方法―仕事に使える会計知識が身につく本

PART7:経済統計とニュースを米国株投資に活かす

PART7で参考になると思った箇所、

コチラです。

・雇用統計が経済政策を左右する

・政策金利と株価の関係は?

米国株投資を行ううえで、

重要な経済指標が3つあります。

詳しくは下記をご覧ください。

株クラと呼ばれるXの投資界隈では、

↓の発表1週間前から盛り上がりますね。

①雇用統計

②CPI(消費者物価指数)

③FOMC(連邦公開市場委員会)

その時の米国情勢によって、

①~③の見方が変わります。

ここ数年は物価高対策として、

金利上昇が続いてました。

景気を冷やすためですね。

3つの指標に当てはめると、

いまは↓に注目する感じです。

①雇用統計:非農業部門雇用者数の雇用者数/平均時給が下がり、失業率が上がるか?

②CPI:物価上昇率が下がるか?

③FOMC:金利が下がるか?

景気が冷えないと物価高も解消しない。

景気回復に向けて金利が下がり始めれば、

株高が見込めます。

いまの投資界隈では、

その利下げが2024年後半にも実施?

と騒がれています。

その時に備えて投資しておく。

私もその1人です。

米国株投資をするなら、

①~③のチェックは必須ですね。

まとめ

各PARTで参考になると思った箇所、

まとめました。

プロローグ:新NISAで米国株投資を始めよう

・米国株投資 新NISA活用のメリット

<メリット>

①利益が出ても税金が取られない

②米国株配当金の税金は米国での課税分だけ

PART1:24年スタートの新NISAとは

・そもそも新NISAってなに?

<新NISA概要>

・年間投資上限額:120万(つみたて投資枠)、240万(成長投資枠)

・非課税保有限度額:1,800万(うち成長投資枠は1,200万)

・非課税機関:無制限

・非課税の対象:売却益・配当・分配金

・対象年齢:日本国に住んでいる18歳以上

・対象商品:つみたて投資枠(金融庁による一定の条件を満たした投資信託およびETF)、成長投資枠(上場株式、投資信託、ETF、REIT)

PART2:NISA口座の開設と株取引の基本

・口座を開くならネット証券会社がオススメ

<オススメ理由>

・取り扱い投信の本数が多い

・米国株の取り扱いがある

・買い付け時の手数料が無料である

PART3:つみたて投資枠で堅実に増やす!

・簡単に始めるなら米国インデックス投信

<インデックス投信の特徴>

①会社の業績を気にしたりせずに、お任せで運用できる

②構成銘柄の選定などに頭を悩ませる必要がないため、手数料が割安

③自動的に株価指数を構成する各銘柄に分散投資できる

PART4:成長投資枠で米国株の個別銘柄に投資する

・注目の個別銘柄1:マイクロソフト

PART5:新NISA成功のための「負けない」投資術

・複利運用を武器にする

<複利運用のメリット>

・複利運用とは、利益を再投資すること

・元手資金から生まれた利益を元手資金に加算して再投資することで、利益をより大きく育てる

PART6:チャート&銘柄情報の見方・活かし方

・BS,PL,CFのここをチェック!

<BS,PL,CF>

・BS(貸借対照表):会社が保有する資産の額など、会社の財務状態を表す

・PL(損益計算書):会社がどれだけ儲かっているかを表す

・CF(キャッシュフロー計算書):会社の現金の流れを表す

<CF>

①営業キャッシュフロー

②投資キャッシュフロー

③財務キャッシュフロー

①営業キャッシュフロー+②投資キャッシュフロー=フリーキャッシュフロー

PART7:経済統計とニュースを米国株投資に活かす

・雇用統計が経済政策を左右する

・政策金利と株価の関係は?

①雇用統計

②CPI(消費者物価指数)

③FOMC(連邦公開市場委員会)

①雇用統計:非農業部門雇用者数の雇用者数/平均時給が下がり、失業率が上がるか?

②CPI:物価上昇率が下がるか?

③FOMC:金利が下がるか?

まとめ

これから投資を始めるなら、

新NISAで米国株がオススメです。

新NISAは非課税なのが大きい。

普通の口座だと利益の約20%を、

税金で取られるので。

生涯投資枠の1800万円、

そう簡単に埋められないでしょうし。

投資で資産を増やしたいなら、

新NISAの生涯投資枠を埋めましょう。

では、

1800万円の枠を何に投資すべきか?

将来の成長性を考えたら、

日本株より米国株がオススメですね。

コロナで落ち込んだ日米株、

コロナ後に両方とも伸びました。

2024年6月はどうなっているかと言うと、

日本株は下落中(6/17日経平均は暴落)

逆に米国株は順調に伸び、

ナスダックとS&P500は最高値更新。

どちらが将来伸びそうか、

一目瞭然ですよね。

何のために投資するのか?

資産を増やすためですよね。

投資で利益を出すのは大事だし、

利益を税金で失わないことも大事。

この2つの要素を満たす方法、

それが新NISAで米国株投資です。

新NISAの概要から口座開設、

米国株投資のやり方まで、

本書に詳しく書かれています。

本書に書かれた通り実践し、

新NISAの1800万の枠を埋めきれば、

将来裕福な生活を送れますね。

新NISAにご興味ある方。

米国株投資にご興味ある方。

いますぐ本書をお買い求めください。

投資は長期運用が基本ですし、

長期なら複利運用で利益は膨らんでいく。

いますぐにでも投資を始めた方が、

1日でも長く長期運用できます。

その結果、

資産は雪だるま式に膨らみます。

将来に備えて、

いますぐ米国株投資を始めましょう。

本書のお値段は1,650円、

本書はコチラ(↓)から購入できます。

お問い合わせ|子供へのお金の教育 (children-money-education.com)

この記事を書いたのは・・・

はるパパ

- 小学5年生のパパ

- 子どもの教育(世界一厳しいパパ塾?)、ブロガー、投資家

- 投資の悪いイメージを払拭したい(難しい、怪しい、損する)