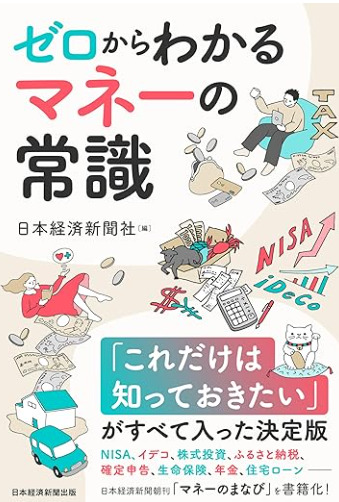

【ゼロからわかる マネーの常識 NISA、イデコから保険、税金、住宅ローンまで】感想・レビュー

(2024/10/9更新)

はじめまして、はるパパです。

さて本日は、

コチラの本をご紹介します。

『ゼロからわかる マネーの常識 NISA、イデコから保険、税金、住宅ローンまで』

2022年度から、

高校で金融教育が義務化されました。

学校でお金の勉強するから、

親は教えなくても大丈夫。

…なんて油断していると、

子どもはお金の知識が身につかないかも。

高校で習うのに、

なぜお金の知識が身につかないか?

まずは教員の問題があります。

そもそも教員が子どもの頃、

金融教育を受けていません。

自分が習っていないのに、

子どもに教えられるでしょうか?

仮に独学で教えようとしても、

授業時間の問題で全部は教えられない。

このような金融教育の実態で、

お金の知識が身につくハズがない。

では、

どうすればいいでしょうか?

親が子どもに金融教育をすればいい。

でも親が子どもの頃に習ってないし、

何を教えればいいのかもわからない。

そんな親御さんにオススメなのが、

コチラの本です。

『ゼロからわかる マネーの常識 NISA、イデコから保険、税金、住宅ローンまで』

本書のタイトル通り、

お金に関して幅広に書かれています。

お金の知識=投資と考える人もいるけど、

他にもさまざまあります。

税金や住宅ローンの他にも、

社会保険料や年金等もありますよね。

お金の知識の有無で、

子どもの資産は大きく変わります。

知る人は少ない額を支払い、

知らない人は大きな額を支払う。

その浮いた金を知る人は投資し、

知らない人は使ってしまう。

両者の資産差は徐々に開き、

老後には数千万単位の差となる。

老後2000万問題(物価高で4000万?)、

お金の知識がない人は途方に暮れる。

こんな老後を、

子どもに送ってほしくないですよね。

本書を読めば、

お金の基礎知識は身につきます。

基礎知識を学ぶと、

どうすればお金の支出は減り、

どうすればお金を増やせるかわかる。

子どもがお金の知識を身につければ、

将来の資産は大きなものになるでしょう。

きっと裕福な人生を送れますよね。

それでは本書の感想・レビュー、

ブログで紹介します。

皆様の参考になれば幸いです。

目次

第1章:決済がわかる

第1章で参考になると思った箇所、

コチラです。

・リボ払いの注意点

<リボ払いとは?>

①クレカの支払い方法の一つ

②クレカ利用件数や金額に関係なく、毎月一定額ずつを支払う

③毎月の返済時には手数料(金利)が上乗せになるので要注意

クレカのリボ払い、

絶対に設定してはいけません。

③の金利が高く、

年15%程度が一般的だからです。

本書の例がわかりやすいので、

↓をご覧ください。

・20万円の商品をリボ払い(毎月の支払額=2万円)で購入する

・年利15%の場合、単純計算で当初金利は約2,500円となる

・毎月の支払額=2万円‐約2,500円=約17,500円となる

これが積み重なると、

金利だけでも1万円を超えますよね。

ムダなお金を払わないよう、

クレカは一括払いのみにしましょう。

そうすると、

一気にお金を支払えないので、

クレカでお買い物が自然と減るハズ。

クレカ払い=借金なので、

クレカ破産にならぬようご注意ください。

第2章:銀行・預金がわかる

第2章で参考になると思った箇所、

コチラです。

・銀行口座、放置のリスク

<休眠預金とは?>

・10年以上入出金がない預金=休眠預金となる

・休眠預金は、通常の預金と別に取り扱われ、銀行以外で使われる可能性がある

・銀行の窓口で手続きすれば、休眠預金を引き出せる

転勤や引っ越しをすると、

銀行を使わなくなるケースがあります。

以前使用していた銀行が、

引っ越し先にない等の理由ですね。

もし使わない銀行があるなら、

必ず解約しましょう。

ちなみに、

2020年以降に新規口座開設の場合、

未利用口座にご注意ください。

入出金が2年以上ない場合、

手数料を取られるケースがあります。

たとえば、

三菱UFJだと1,320円/年、

三井住友だと1,100円/年ですね。

もし使わなくなったら、

必ず解約しましょう。

第3章:株式投資と企業がわかる

第3章で参考になると思った箇所、

コチラです。

・株価の動きを示す「指数」

<世界の主な株価指数>

①日経平均株価

②東証株価指数

③ダウ工業株30種平均

④ナスダック総合指数

⑤S&P500

<構成銘柄>

①東証プライムに上場する225社

②東証に上場する約2100社

③米ニューヨーク証券取引所に上場する30社

④米ナスダック証券取引所に上場する全銘柄

⑤米国の大型株500銘柄(③と④から選定)

株式投資を行う際に、

投資家が注目するのは株価指数です。

株価指数を見ることで、

株式市場が上昇相場or下落相場なのか、

ざっくりと見極めるためです。

①②が日本市場、

③④⑤が米国市場ですね。

個社の株価も気になりますが、

初心者は広く市場全体を見た方がいい。

どの会社の株が上がるかなんて、

だれにもわからないですよね。

初心者は①~⑤の指数に連動した、

投資商品(=投資信託)がオススメ。

複数社に分散投資するのと同じなので、

個社の株価に一喜一憂しなくていい。

投資信託は投資初心者向きなので、

後ほど詳しく説明しますね。

第4章:金融商品がわかる

第4章で参考になると思った箇所、

コチラです。

・投資信託の仕組み

<投資信託とは?>

①多くの人からお金を集めて運用する金融商品

②運用会社が集めたお金で株式や債券に等に投資する

③運用により資産価値が高まれば、投資信託の価値(価額)も上がる

日経平均連動型の投信で、

説明しますね。

日経平均連動型の投信とは、

②で225社の株式に投資します。

もし自分で225社の株を全部買うと、

莫大なお金が必要なので無理です。

しかし、

日経平均連動型の投信を買えば、

225社に分散投資と同じ効果を得る。

しかも、

日経平均連動型の投信、

ネット証券では100円から買えます。

これならお手軽に投資できますよね。

日経平均はニュースや新聞で、

毎日取り上げられるので確認しやすい。

ここで気になるのは、

日経平均が下落したらどうなるか?

もちろん投信の価値も下がり、

投資額がマイナスになることもある。

でも、

長期的に投資していれば、

株式市場は緩やかに上がります。

日経平均も7000円付近まで下落するも、

いまでは40000円近くまで上昇してます。

もしこれから投資を始めるなら、

新NISAで投信がオススメですね。

新NISAは別記事にまとめたので、

ご興味あればぜひご覧下さい。

第5章:社会保障がわかる

第5章で参考になると思った箇所、

コチラです。

・健康保険の高額療養制度

<高額療養制度とは?>

・1か月あたりの医療費の自己負担額に上限を設け、それを超えた分が払い戻される仕組み

・上限額は年収によって異なる

・限度額適用認定書を提示すると、支払い後に払い戻しではなく、上限額以上を払わないようにできる

高額療養費の例、

下記をご覧ください。

通常は3割負担ですが、

医療費が高額だと3割でも高額。

そこで、

高額療養制度を適用すると、

自己負担が3割を下回るのです。

これはお得な制度ですよね。

・50代で年収700万円の会社員

・1か月の医療費が100万円とする

・通常ならば3割負担なので、100万円×30%=30万円負担

<高額療養費の計算>

・上限額=8.01万+(医療費-26.7万)×1%

・自己負担額=8.01万+(100万ー26.7万)×1%=87,430円

この制度を知っている人、

意外と少ないです。

医療保険に加入している人が、

その例ですね。

高額療養制度を知っていれば、

医療保険は必要ないからです。

保険の見直しについては、

コチラの本がわかりやすいです。

高額な保険料を見直したい方は。

ぜひご覧ください。

第6章:生命保険・損害保険がわかる

第6章で参考になると思った箇所、

コチラです。

・死亡保険の種類

<種類>

①定期保険:死亡時に定額の保険金を受け取る

②収入保障保険:死亡後、満期まで毎月定額の保険金を受け取る

死亡時期が満期に近づくにつれ、保険金の総額は減る

③終身保険:死亡時に保険金、解約時に返戻金がある

死亡保険金ですが、

個人的には①がオススメです。

①保険料が安いからです。

たとえば、

子どもがいる間は①に加入し、

子どもが独立したら①を解約する。

子どもが独立し、

自分が年金受給等で生活できるなら、

死亡保険金は不要ですよね。

①保険料を他に充てることもできる。

これが死亡保険金のコツです。

第7章:税がわかる

第7章で参考になると思った箇所、

コチラです。

・源泉徴収の仕組み

<源泉徴収とは?>

①会社員の場合、毎月の給料から税金が差し引かれる

②企業は従業員に代わって税務署に納税する

③12月に年末調整を実施し、多く納税した税金は戻ってくる

①の税金、

源泉徴収税額表に基づき決まります。

しかし年の途中で、

税金計算が変わることもあります。

たとえば子どもが生まれて、

扶養に入れると税金が安くなる。

このような場合は③で再計算し、

もし納税が多すぎると還付されます。

給与明細を見ると、

いろいろと社会勉強になります。

収入から差し引かれるもの、

税金以外にもあります。

たとえば、

第5章で少し触れた社会保険料です。

収入に対して、

税金や社会保険料が多く引かれ、

手取りが少ないと感じたりしますね。

岸田政権は増税路線ですが、

減税してほしいですよね。

第8章:住宅ローンがわかる

第8章で参考になると思った箇所、

コチラです。

・住宅ローンの固定型と変動型

<種類>

①変動型:半年ごとに金利を見直す

②固定期間選択型:当初の一定期間、金利固定

③全期間固定型:返済期間中の金利が一定

金利だけなら①が一番低いです。

では、

住宅ローンを組む際、

①を選択すべきでしょうか?

個人的には①がオススメですが、

以下の条件を満たす場合のみです。

<相性がいい人>

①ローン返済をもっと進められる資金が手元にある

②あえて住宅ローンで借りて、手元にまとまった資金を残しているケース

なぜ手元にお金があるのに、

わざわざ住宅ローンを組むのか?

詳しくは別記事に書いたので、

ご興味あればぜひご覧ください。

第9章:年金がわかる

第9章で参考になると思った箇所、

コチラです。

・国民年金の役割と保険料

<3つの年金>

①老齢基礎年金:65歳になった時

②障害基礎年金:病気やケガで障害が残った時

③遺族基礎年金:一家の大黒柱が亡くなった時

年金は①のイメージが強いですが、

実は②③でも受給できます。

②③今の時点で受給できるので、

年金保険料は払った方がお得です。

なお①の観点だけでも、

毎月16,980円の年金保険料を支払えば、

老後に毎月68,000円受給できます。

これは65歳から満額支給の例ですが、

やり方によってはもっと多く貰えます。

コチラの記事に詳しく書いたので、

ご興味あればぜひご覧ください。

第10章:相続がわかる

第10章で参考になると思った箇所、

コチラです。

・相続で必要になる手続き

<手続き>

①戸籍集め:亡くなった人の出生から死亡までの戸籍謄本を取得する。

相続人全員の戸籍謄本を取得する。

②財産調べ:金融資産や不動産等を調べる。

借金など夫妻も調べる。

財産目録を作る。

③遺産分割の手続き:相続人全員で遺産分割協議書を作る。

財産の解約や名義変更をする。

④相続税の申告・納付:相続税額を計算する

相続を知った日の翌日から10か月以内に、

相続税の手続きが必要です。

死亡後は葬式や四十九日、

死亡に関する各種手続きもあります、

並行して相続対応も必要なので、

意外と時間はないものです。

②を生前にどこまで整理できるかが、

ポイントだと思います。

もし親と会う機会があれば、

生前のうちに確認した方が良いです。

まとめ

各章で参考になると思った箇所、

まとめました。

第1章:決済がわかる

・リボ払いの注意点

<リボ払いとは?>

①クレカの支払い方法の一つ

②クレカ利用件数や金額に関係なく、毎月一定額ずつを支払う

③毎月の返済時には手数料(金利)が上乗せになるので要注意

・20万円の商品をリボ払い(毎月の支払額=2万円)で購入する

・年利15%の場合、単純計算で当初金利は約2,500円となる

・毎月の支払額=2万円‐約2,500円=約17,500円となる

第2章:銀行・預金がわかる

・銀行口座、放置のリスク

<休眠預金とは?>

・10年以上入出金がない預金=休眠預金となる

・休眠預金は、通常の預金と別に取り扱われ、銀行以外で使われる可能性がある

・銀行の窓口で手続きすれば、休眠預金を引き出せる

第3章:株式投資と企業がわかる

・株価の動きを示す「指数」

<世界の主な株価指数>

①日経平均株価

②東証株価指数

③ダウ工業株30種平均

④ナスダック総合指数

⑤S&P500

<構成銘柄>

①東証プライムに上場する225社

②東証に上場する約2100社

③米ニューヨーク証券取引所に上場する30社

④米ナスダック証券取引所に上場する全銘柄

⑤米国の大型株500銘柄(③と④から選定)

第4章:金融商品がわかる

・投資信託の仕組み

<投資信託とは?>

①多くの人からお金を集めて運用する金融商品

②運用会社が集めたお金で株式や債券に等に投資する

③運用により資産価値が高まれば、投資信託の価値(価額)も上がる

第5章:社会保障がわかる

・健康保険の高額療養制度

<高額療養制度とは?>

・1か月あたりの医療費の自己負担額に上限を設け、それを超えた分が払い戻される仕組み

・上限額は年収によって異なる

・限度額適用認定書を提示すると、支払い後に払い戻しではなく、上限額以上を払わないようにできる

・50代で年収700万円の会社員

・1か月の医療費が100万円とする

・通常ならば3割負担なので、100万円×30%=30万円負担

<高額療養費の計算>

・上限額=8.01万+(医療費-26.7万)×1%

・自己負担額=8.01万+(100万ー26.7万)×1%=87,430円

第6章:生命保険・損害保険がわかる

・死亡保険の種類

<種類>

①定期保険:死亡時に定額の保険金を受け取る

②収入保障保険:死亡後、満期まで毎月定額の保険金を受け取る

死亡時期が満期に近づくにつれ、保険金の総額は減る

③終身保険:死亡時に保険金、解約時に返戻金がある

第7章:税がわかる

・源泉徴収の仕組み

<源泉徴収とは?>

①会社員の場合、毎月の給料から税金が差し引かれる

②企業は従業員に代わって税務署に納税する

③12月に年末調整を実施し、多く納税した税金は戻ってくる

第8章:住宅ローンがわかる

・住宅ローンの固定型と変動型

<種類>

①変動型:半年ごとに金利を見直す

②固定期間選択型:当初の一定期間、金利固定

③全期間固定型:返済期間中の金利が一定

<相性がいい人>

①ローン返済をもっと進められる資金が手元にある

②あえて住宅ローンで借りて、手元にまとまった資金を残しているケース

第9章:年金がわかる

・国民年金の役割と保険料

<3つの年金>

①老齢基礎年金:65歳になった時

②障害基礎年金:病気やケガで障害が残った時

③遺族基礎年金:一家の大黒柱が亡くなった時

第10章:相続がわかる

・相続で必要になる手続き

<手続き>

①戸籍集め:亡くなった人の出生から死亡までの戸籍謄本を取得する。

相続人全員の戸籍謄本を取得する。

②財産調べ:金融資産や不動産等を調べる。

借金など夫妻も調べる。

財産目録を作る。

③遺産分割の手続き:相続人全員で遺産分割協議書を作る。

財産の解約や名義変更をする。

④相続税の申告・納付:相続税額を計算する

まとめ

お金の知識がないと、

お金を失ってしまいます。

たとえば、

リボ払いの怖さを知らず、

カードローン地獄で破産する。

口座を放置して未利用口座となり、

いつの間にか手数料を取られている。

高額療養制度があるのに、

ムダな医療保険料を払い続ける。

子どもが独立したのに、

ムダな死亡保険料を払い続ける。

お金の知識が防げる話なのに、

もったいないですよね。

お金を守る知識を身につけたら、

次はお金を増やす知識が必要です。

その代表例は投資ですが、

最初は投資信託がオススメ。

個別株投資だと、

損失時に他でカバーできないから。

せっかくお金を守っても、

投資で減らしたら意味ないですよね。

まずはお金を増やしやすい、

投資信託から始めるのがベストです。

最後に、

人生に関わるお金の知識を学ぶ。

税金の仕組みは必須だし、

住宅ローンの組み方も大切。

年金の知識も必要だし、

親の死を見据えて相続の知識も必要。

人生にお金は付き物、

知識があればどんな時でも怖くない。

私が本書を購入した理由は、

子どもにお金の知識を教えるためです。

いまは学校で金融教育が行われますが、

そのレベルは先生次第のようです。

先生自体が子どもの頃に、

お金の教育を受けていないからです。

独学で学んだ先生とそうでない先生で、

教える内容に差は出ますよね。

今回ブログで紹介した内容は、

基礎中の基礎です。

学校で学んで当然のレベルだし、

もし学んでいないようならマズイ。

仮に学んでいたとしても、

このレベルで満足しては困る。

本書を全部読んで理解できて、

初めて基礎レベルに達する感じ。

もし第10章までの内容で、

1つでもわからない知識があった人。

いますぐ本書をご覧ください。

お金の知識、

放っておいたらだれも教えてくれない。

お金の知識のない人は、

知らぬ間にお金が減るし増えもしない。

でもコツコツ勉強している人は、

お金がムダに減らず着実にお金を増やす。

両者の差は徐々に開き、

将来裕福になるかどうかいずれわかる。

老後が近づき気づいても手遅れ。

これでは困りますよね。

本書を読めば、

お金の基礎は身につきます。

ムダな支出が減り、

浮いたお金を投資して、

将来裕福な生活を送れるでしょう。

学校でお金の知識を学んでいない方。

一からお金の知識を身につけたい方。

いますぐ本書をお買い求めください。

本書のお値段は1,650円、

本書はコチラ(↓)から購入できます。

・ゼロからわかる マネーの常識 NISA、イデコから保険、税金、住宅ローンまで

お問い合わせ|子供へのお金の教育 (children-money-education.com)

この記事を書いたのは・・・

はるパパ

- 小学4年生のパパ

- 子どもの教育(世界一厳しいパパ塾?)、ブロガー、投資家

- 投資の悪いイメージを払拭したい(難しい、怪しい、損する)