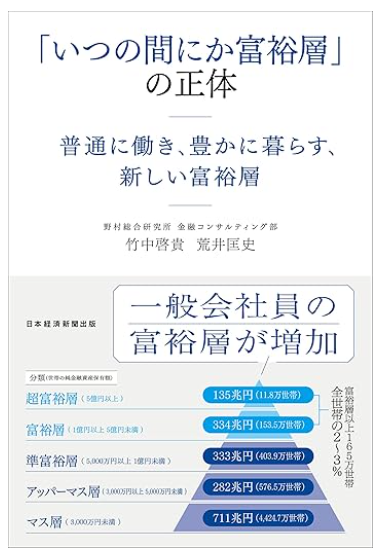

【「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕層】感想・レビュー

はじめまして、はるパパです。

さて本日は、

コチラの本をご紹介します。

『「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕層』

富裕層と聞くと、

どんな人を思い浮かべますか?

生まれつきお金持ち。

外資系で超高年収。

相続で一気に資産を得た人。

最近の富裕層、

実は一般人とあまり変わらないです。

なぜか?

一般人が徐々に資産を蓄え、

気づけば富裕層になっていたから。

生まれつきお金持ちじゃない。

外資系で超高年収でもない。

相続で一気に資産を得ていない。

そんな一般人でも、

富裕層になる人が増えているのです。

どうすれば一般人が富裕層になれるのか?

その答えはコチラに書かれています。

『「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕層』

夫婦共働きで収入を得て、

夫婦で資産運用を早く始める。

この2つを淡々と続けられるだけで、

一般人でも富裕層になれます。

夫婦共働き&夫婦で資産運用によって、

富裕層の増加が本書に書かれています。

長い年月をかけて富裕層になるので、

生活実態は一般人に近い。

ただし一般人との違いは、

金融リテラシーの差です。

一般人が富裕層になるためには、

資産運用は欠かせない。

日々の生活で浪費を防ぎ、

浮いたお金を投資に回す。

それを夫婦で実践することで、

資産運用の効果を倍増させる。

一般人でも再現の高い、

富裕層への道ですね。

富裕層を目指す方は、

ぜひ本書をご覧ください。

それでは本書の感想・レビュー、

ブログで紹介します。

なお第8章はビジネスの話なので、

ブログでは割愛します。

皆様の参考になれば幸いです。

第1章:富裕層の拡大と多様化

第1章で参考になると思った箇所、

コチラです。

・株高・共働き・資産移転が富裕層増加を後押し

<富裕層増加の背景>

①株式市場環境の改善

②高額報酬を得る人の増加

③共働き世帯の増加と女性の社会進出

④相続・贈与による資産移転

一般人が富裕層を目指すなら、

①③が可能性高いですね。

③夫婦共働き(正社員)で、

かつ①双方が投資すればいい。

ウチも①③で、

富裕層になったパターンです。

②④は努力だけでは、

どうにもならない要素もある。

③もし富裕層を目指すなら、

結婚相手を慎重に見極めた方がいい。

ただ働いてるだけではダメで、

相手のマネーリテラシーを見極める。

お付き合いの段階で、

経済/投資の話ができるかがポイント。

あとは浪費癖がないか?

これも見極める重要なポイント。

どちらかに浪費癖があると、

富裕層は遠のくのでご注意あれ。

第2章:これまでの富裕層、新しい富裕層の台頭

第2章で参考になると思った箇所、

コチラです。

・給与所得によって資産を積み上げてきた富裕層の新しい価値観

<ポイント>

①親からの資産を当てにせず、自分が世帯主である家庭を強く意識し、家族の生活や将来設計を自らの力で築いていくことに価値観を見出す

②現代の富裕層は「子どもに遺すつもりはない。でも教育はしっかり受けさせたい」という価値観を持つ

③子どもの自立と社会的成功を支援するために、教育投資や金融リテラシー向上に積極的である

私の考えとほぼ似てますが、

1つだけ違いますね。

②子どもに遺すつもりはない、

とあるけど私は遺します。

というのも、

おそらく使い切れないからです。

子どもに遺すことは、

別に悪いことと思ってません。

お金を子どもに遺す場合、

③が重要です。

金融リテラシーのない子に遺すと、

親の遺産を食い潰すだけ。

金融リテラシーのある子に遺すと、

親の遺産を元手にさらに増やす。

私は子どもを後者に育てるため、

中学生になったら投資をやらせます。

第3章:資産はあっても生活は堅実「いつの間にか富裕層」の実態

第3章で参考になると思った箇所、

コチラです。

・資産はあっても日々の生活は堅実、ちょっとした贅沢を楽しむ

<ポイント>

・金融行動においても、コストやポイントを重視する傾向がある

・1億円近い金融資産を保有していても、取引手数料や還元率といった細かな条件を重視し、必要以上のサービスにはお金を払わない

・日常生活の延長線上で資産が増えた結果、自身が意識しないまま富裕層となった

「いつの間にか富裕層」ならでは、

という感じですね。

「いつの間にか富裕層」って、

急にお金が増えた感覚はないのです。

だから浪費することもなく、

日々の支出が一般人の感覚のまま。

私もこのタイプですね。

徐々に資産が増えるので、

自分が富裕層という実感がわかない。

お金は徐々に増えるけど、

自分も年を重ねるごとに物欲が減る。

だから富裕層になっても、

お金を派手に使うことはない。

浪費しないから生活が破綻せず、

悠々自適な老後を送れますね。

第4章:「いつの間にか富裕層」への道筋 ライフステージ別資産形成と金融機関の取り組み

第4章で参考になると思った箇所、

コチラです。

・「いつの間にか富裕層」への道①:若年層・壮年層が抑えるべきポイント

<ポイント>

①株式市場の上昇の恩恵を受ける上では、一定の金額を資産運用に回している必要がある

②今後20年・30年と運用期間が残されている若い世代にとっては、時間を味方につけることが強みになる

③40代~50代の壮年層は、NISAなどを活用し、必要な時にいつでも引き出せる流動性の高い資産を計画的に積み立てておく

一般人が富裕層になるためには、

資産運用は必須です。

いくら高年収でも給与収入なら、

累進課税で税率も高くなる。

資産運用なら分離課税だし、

累進課税より税率が低くなることも。

NISAなら非課税なので、

利益がすべて自分の資産になる。

投資は長期運用が基本なので、

②若年層に有利です。

インデックス投信を積み立てるだけで、

20~30年後には巨額の資産になります。

③壮年層も運用期間は短くなっても、

基本的には②と同じ資産運用でOK。

ただし、

教育費/住宅費がかかる時期でもある。

iDeCoだと引き出しできず、

イザと言う時に支払いに困ることも。

教育費/住宅費が終わるまでは、

いつでも引き出せるNISAがオススメ。

第5章:高所得共働き層「スーパーパワーファミリー」の実態

第5章で参考になると思った箇所、

コチラです。

・「手間をかけられない分、お金で」最重視される教育

<ポイント>

①夫婦ともに多忙で、子どもの勉強をじっくり見てあげる時間が取りにくい

②その時間的な制約を、質の高い教育サービスで補う

③親自身も高いレベルの教育を受けてきた人も多く、教育が子どもの将来の選択肢を広げることを実感している

スーパーパワーファミリーとは、

世帯年収3000万以上を指します。

私の周りにもいますが、

①~③はよく見かける光景です。

②中学受験塾に通わせるだけでなく、

家庭教師/個人塾のプラスも普通にいる。

③親自身が中学受験経験者だったり、

大学院卒(海外含む)も結構いる。

富裕層が教育にお金をかける理由、

それは将来への先行投資です。

子どもの将来の収入、

教育費以上のリターンが見込めるから。

高卒/大卒で生涯収入に差が出るのは、

有名な話です。

でも実は、

大学によっても生涯収入に差が出ます。

同じ大卒でも、

東大と早慶では生涯年収が違う。

日本は学歴社会、

富裕層の親ほど実感してるのです。

だから子どもの教育にお金をかけるのは、

自然な流れですよね。

子どもの将来を思うなら、

教育にお金をかけた方がいいです。

第6章:「スーパーパワーファミリー」へのアプローチ

第6章で参考になると思った箇所、

コチラです。

・「スーパーパワーファミリー」を読み解く、3つの行動特性

<ポイント>

①リアルとネットの両面から、日常的に情報を収集する「情報強者」である

②リスクを過度に恐れず、合理的に判断して受け入れる傾向がある

③現状に満足せず、常により良い選択肢を求めてスイッチング(乗り換え)をためらわない合理的な姿勢がある

①リアルのネットワーク、

たしかに特徴的ですね。

富裕層のつながりから、

各分野の専門家とつながりやすい。

たとえば私の場合、

不動産の専門家とつながってます。

自分の不動産から親戚の不動産まで、

購入前に必ず意見をもらっています。

専門家の知見を伺い購入すると、

資産価値の高い割安な物件を探せます。

ネットの不動産情報だけでは、

まず辿り着けないですね。

②住宅ローンの組み方や返済を見ると、

合理的かどうかすぐにわかります。

手元資金でも買えるのに、

わざと住宅ローンを組む富裕層。

手元資金で繰上返済できるのに、

わざと返済せずに投資で増やす富裕層。

借金の金利より投資リターンが上回る。

これを知る富裕層の行動パターンです。

良い借金の知識があれば、

借金を元手にさらに資産を増やせる。

マネーリテラシーの有無で、

資産格差は大きくなるのです。

③本書にはクレカの例が書かれてますが、

富裕層で見たことありますね。

私が見たのは、

わざわざAMEXカードを作る富裕層。

年会費はとても高いけど、

それ以上のサービス利用で元を取る。

単純に安ければいいわけじゃなく、

費用対効果で考える。

これが富裕層の考え方ですね。

第7章:給与所得で不動産投資「サラリーマン不動産投資家」の実態

第7章で参考になると思った箇所、

コチラです。

・株式投資と比べて収益性が安定しているが、ハードルは低い

<ポイント>

①株式の配当に比べて、市場の影響を受けることも少なく、毎月安定してフロー収入を得ることができる

②不動産は価格変動が小さい一方で、建物部分は経年劣化による価値減少や入居率低下による家賃減少のリスクがあり、資産価値以外の収益性には不安定な要素も存在する

③一般的な給与所得者やこれから資産形成を目指す人には初期費用の準備が難しく、投資を始めるハードルが高くなっている

富裕層になる前に、

不動産投資はオススメしないです。

③初期費用が高いうえに、

①毎月安定したフロー収入とは限らない。

空室が出れば家賃は入らないけど、

不動産投資ローンの返済は残る。

一般人はまず株式投資に専念し、

富裕層を目指す方がリスク低いです。

不動産で資産を築くなら、

タワマン住み替えの方がオススメです。

自宅用にタワマンを購入し、

数年経過したら住み替えを繰り返す。

都心タワマンなら値上がりが見込めて、

売却のたびに資産が増える。

タワマン住み替えなら、

コチラの本がわかりやすいです。

まとめ

各章で参考になると思った箇所、

まとめました。

第1章:富裕層の拡大と多様化

・株高・共働き・資産移転が富裕層増加を後押し

<富裕層増加の背景>

①株式市場環境の改善

②高額報酬を得る人の増加

③共働き世帯の増加と女性の社会進出

④相続・贈与による資産移転

第2章:これまでの富裕層、新しい富裕層の台頭

・給与所得によって資産を積み上げてきた富裕層の新しい価値観

<ポイント>

①親からの資産を当てにせず、自分が世帯主である家庭を強く意識し、家族の生活や将来設計を自らの力で築いていくことに価値観を見出す

②現代の富裕層は「子どもに遺すつもりはない。でも教育はしっかり受けさせたい」という価値観を持つ

③子どもの自立と社会的成功を支援するために、教育投資や金融リテラシー向上に積極的である

第3章:資産はあっても生活は堅実「いつの間にか富裕層」の実態

・資産はあっても日々の生活は堅実、ちょっとした贅沢を楽しむ

<ポイント>

・金融行動においても、コストやポイントを重視する傾向がある

・1億円近い金融資産を保有していても、取引手数料や還元率といった細かな条件を重視し、必要以上のサービスにはお金を払わない

・日常生活の延長線上で資産が増えた結果、自身が意識しないまま富裕層となった

第4章:「いつの間にか富裕層」への道筋 ライフステージ別資産形成と金融機関の取り組み

・「いつの間にか富裕層」への道①:若年層・壮年層が抑えるべきポイント

<ポイント>

①株式市場の上昇の恩恵を受ける上では、一定の金額を資産運用に回している必要がある

②今後20年・30年と運用期間が残されている若い世代にとっては、時間を味方につけることが強みになる

③40代~50代の壮年層は、NISAなどを活用し、必要な時にいつでも引き出せる流動性の高い資産を計画的に積み立てておく

第5章:高所得共働き層「スーパーパワーファミリー」の実態

・「手間をかけられない分、お金で」最重視される教育

<ポイント>

①夫婦ともに多忙で、子どもの勉強をじっくり見てあげる時間が取りにくい

②その時間的な制約を、質の高い教育サービスで補う

③親自身も高いレベルの教育を受けてきた人も多く、教育が子どもの将来の選択肢を広げることを実感している

第6章:「スーパーパワーファミリー」へのアプローチ

・「スーパーパワーファミリー」を読み解く、3つの行動特性

<ポイント>

①リアルとネットの両面から、日常的に情報を収集する「情報強者」である

②リスクを過度に恐れず、合理的に判断して受け入れる傾向がある

③現状に満足せず、常により良い選択肢を求めてスイッチング(乗り換え)をためらわない合理的な姿勢がある

第7章:給与所得で不動産投資「サラリーマン不動産投資家」の実態

・株式投資と比べて収益性が安定しているが、ハードルは低い

<ポイント>

①株式の配当に比べて、市場の影響を受けることも少なく、毎月安定してフロー収入を得ることができる

②不動産は価格変動が小さい一方で、建物部分は経年劣化による価値減少や入居率低下による家賃減少のリスクがあり、資産価値以外の収益性には不安定な要素も存在する

③一般的な給与所得者やこれから資産形成を目指す人には初期費用の準備が難しく、投資を始めるハードルが高くなっている

まとめ

一般人が富裕層を目指すなら、

①&②が再現性高いと思いますね。

一芸や親の遺産相続があれば、

①&②ナシても富裕層の可能性はある。

でも全員が目指せるものではなく、

正直言うと運やガチャ要素もある。

自力で富裕層を目指すなら、

①&②が現実的かと。

①夫婦共働き(正社員)

②夫婦で資産運用(株式投資)

①&②で富裕層を目指す場合、

それなりに時間はかかります。

①30代で結婚&②資産運用を始めても、

富裕層になるのは50代が普通かも。

時間をかけて、

資産は着実に増えていくイメージです。

つまり、

急にお金持ちになるわけじゃない。

生活の質は一般人の感覚のまま、

気づけば富裕層になってる感覚です。

①&②の条件を満たせば、

だれでも富裕層を目指せますね。

私が富裕層になったのも、

①&②の条件を満たしていたから。

リーマンショック時に①結婚し、

②資産運用を始めたのが大きかった。

当時は日経平均が数千円だったので、

当時の株が大きく成長して富裕層に。

株式市場は緩やかに右肩上がりなので、

この先も伸びると思います。

つまり①&②なら、

だれでも富裕層になれるチャンスがある。

本書に書かれたことを実践すれば、

一般人でも富裕層は目指せる。

富裕層になりたい方は、

いますぐ本書をお買い求めください。

本書のお値段は1,980円、

本書はコチラ(↓)から購入できます。

・「いつの間にか富裕層」の正体 普通に働き、豊かに暮らす、新しい富裕層

お問い合わせ|子供へのお金の教育 (children-money-education.com)

この記事を書いたのは・・・

はるパパ

- 小学5年生のパパ

- 子どもの教育(世界一厳しいパパ塾?)、ブロガー、投資家

- 投資の悪いイメージを払拭したい(難しい、怪しい、損する)