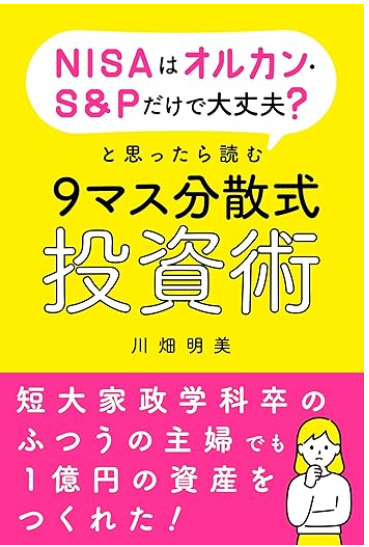

【NISAはオルカン・S&Pだけで 大丈夫?と思ったら読む 9マス分散式投資術】感想・レビュー

(2025/5/30更新)

はじめまして、はるパパです。

さて本日は、

コチラの本をご紹介します。

『NISAはオルカン・S&Pだけで 大丈夫?と思ったら読む 9マス分散式投資術』

トランプショックで株価大暴落の際、

慌てて株を売りませんでしたか?

資産がどんどん減っていく。

もう見ていられない。

早めに売って大きな損失を防ぐ。

…これでは投資に勝てないですよ。

なぜ勝てないのか?

売って損しているからです。

大きな損失を防ぐためだから、

小さな損失は仕方ない。

そう思うかもしれませんが、

小さな損失すら防げますよ。

○○ショックはいずれ回復する。

それが過去の歴史です。

つまり、

売らずに回復期を待っていれば、

小さな損失すらも回避できるのです。

でも、

大暴落になると気が気じゃない。

いずれ回復するかもしれないけど、

メンタル弱くて耐えられない。

だから売らざるを得ない人も、

きっといますよね。

そんな方にオススメなのが、

コチラの本です。

『NISAはオルカン・S&Pだけで 大丈夫?と思ったら読む 9マス分散式投資術』

大暴落になっても慌てないよう、

資産を分散すると良いです。

先日のトランプショックだと、

株を持っている人は暴落しました。

でも、

債券を持っていた人は、

暴落したわけじゃないです。

株だけを持つと暴落で痛い目を見る。

だから他の資産も持てばいい。

このような分散投資、

本書に書かれています。

メンタルが強ければ、

暴落時でも強気に株を持てばいい。

いずれ回復するのだから、

ただひたすら待てばいいのです。

でも万人がメンタル強くないし、

のんびり投資したい人もいる。

投資してるけどメンタルが弱い方。

どう分散投資すべきかわからない方。

ぜひ本書をご覧ください。

それでは本書の感想・レビュー、

ブログで紹介します。

私の投資経験も書きますが、

少し強気の投資です。

このやり方は自分に合わないな、

と思ったら本書を実践してください。

皆様の参考になれば幸いです。

目次

第1章:お金に困らない一生を手に入れるために

第1章で参考になると思った箇所、

コチラです。

・とりあえず人気のS&P500やオルカンを買っておけばいいですよね?

筆者は反対の立場です。

米国株式に集中投資しすぎなので。

S&P500は米国株式100%、

オルカンは米国株式約60%です。

米国株式がもし暴落したら、

一気に資産を失う可能性もある。

たとえば2000年以降だと、

↓の大暴落があります。

・2001年:ITバブル崩壊(-44%)

・2008年:リーマンショック(-45%)

・2020年:コロナショック(-29%)

ちなみに私は、

S&P500やオルカンに集中投資です。

別の資産も保有してるので、

資産全体で見れば分散投資になる。

さらに、

上記のような○○ショックを経ても、

いずれは最高値更新の歴史だから。

○○ショックに慌てて売るのは損。

いずれ回復するから私は逆に買う。

↓のブログにまとめましたので、

ご興味あればぜひご覧ください。

第2章:安全・確実に資産を増やす9マス分散メリット

第2章で参考になると思った箇所、

コチラです。

・一括と積立、どちらが安全ですか?

本書にも書かれてますが、

積立の方が安全ですね。

たとえば2025年の1月に、

米国株に一括投資したとします。

今年はトランプショックで、

その後大幅に暴落しました。

現在は回復傾向ですが、

まだ戻りきってはいません。

トランプショックで暴落した際、

慌てて売る人がいました。

先ほども書いた通り、

慌てて売るのは損です。

でも、

暴落を目の当たりにして、

精神的に耐えられない人はいる。

もし積立なら損失も限定されるし、

下落時に安く買い増しもできる。

私も積立がオススメですね。

第3章:投資を始める前に確認すること

第3章で参考になると思った箇所、

コチラです。

・余裕資金はすべて投資に回したらいいのでしょうか?

余裕資金とは生活防衛費を確保し、

投資に回せる金額のことです。

本書ではチェックシートで、

↓のリスク許容度が判定できます。

リスク許容度に応じて、

余裕資金を投資に回します。

どんなに許容度が高くても、

生活防衛費は6か月分が目安です。

・家計から考えるリスク許容度(投資した元本がどれくらいマイナスになっても生活に影響がないかの許容度)

・性格等によるリスク許容度(どれくらいまでなら投資した元本がマイナスになっても気持ち的に耐えられるか?)

ちなみに私の場合、

余裕資金はもっとあります。

リスク許容度は高いけど、

一気に投資はしません。

株価暴落時に安値買いできるよう、

余裕資金を持っておく感じです。

暴落時はバーゲンセール。

その時に資金がないと買えない。

↓のブログにまとめましたので、

ご興味あればぜひご覧ください。

第4章:タイプ別9マスのマス目の選び方

第4章で参考になると思った箇所、

コチラです。

・夫婦共働きの家庭では9マスをどのように使ったらいいですか?

<9マス>

①国内債券

②国内不動産

③国内株式

④海外先進国債券

⑤海外先進国不動産

⑥海外先進国株式

⑦新興国債券

⑧新興国不動産

⑨新興国株式

本書に書かれている運用割合、

コチラです(↓)

安定運用型は約半分が国内。

残りがほぼ先進国なので手堅い。

安定成長型~成長重視型も、

個人的にはあまり変わらない印象。

債券減らして株を増やしてるけど、

割合はさほど大きく変わらない。

<安定運用型>

①25%:国内債券

③20%:国内株式

④20%:海外先進国債券

⑤5% :海外先進国不動産

⑥25%:海外先進国株式

⑦5% :新興国債券

<安定成長型~成長重視型>

①15%:国内債券

③25%:国内株式

④15%:海外先進国債券

⑤5% :海外先進国不動産

⑥30% :海外先進国株式

⑦5% :新興国債券

⑨5% :新興国株式

ちなみに私は、

⑥海外先進国株式に集中投資です。

日本はローリスクローリターン。

新興国はハイリスクハイリターン。

その中間として先進国投資し、

ミドルリスクミドルリターン狙い。

これで順調に資産が増えてるので、

今のところ変える予定なし。

あくまで個人的な運用方法なので、

万人にはオススメしないです。

第5章:投資信託を買い進めるために必要な知識

第5章で参考になると思った箇所、

コチラです。

・買ってはいけない投資信託はありますか?

テーマ型投資信託、

購入してはいけないと書かれてます。

なぜか?

リスク分散にならないからです。

たとえばAI系の投信、

一見すると伸びそうに思えます。

でも、

AIブームが去ったら下落するだけ。

投信のメリットは、

さまざまな業種の株が混ざってること。

だからリスク分散になるのに、

特定業種だけではリスク分散にならない。

だから私は一度も買ったことない。

テーマ型投信はさまざまなテーマで、

今後も新商品が販売されます。

騙されて買わないようにご注意ください。

第6章:NISAを徹底活用!つみたて投資枠と成長投資枠の使い方

第6章で参考になると思った箇所、

コチラです。

・お金が必要な時は、投資信託を売却しても大丈夫ですか?

小さな出費は生活防衛費、

大きな出費はNISAからと書かれてます。

NISAをちょくちょく取り崩すと、

資産が増えないからです。

大きな出費とは何か?

コチラです。

・老後の生活費

・教育費

・住宅費

ちなみに、

私が投資資金を取り崩したのは、

過去に一度だけです。

いつか?

住宅購入時です。

投資資金を取り崩して頭金に使い、

残りは住宅ローンを組みました。

住宅ローン控除が終わったら、

一括返済予定です。

住宅ローン残額と教育費は、

投資資金を崩さなくても賄えそう。

となると投資資金の使いみちは、

老後資金の予定です。

年金だけでも生活できそうですが、

不足に備えてという感じ。

20代から投資していたおかげで、

この先も大丈夫かなと思えます。

若いうちから投資すると、

将来の資金計画はかなりラクですね。

第7章:リターンを最大化するための知識とメンテナンス

第7章で参考になると思った箇所、

コチラです。

・ポートフォリオを見直してもいいでしょうか?

<ポイント>

・リバランス:相場の変化で崩れてしまったポートフォリオの各資産の割合を元に戻す

・リアロケーション:ポートフォリオの各資産の割合を抜本的に見直す

どちらも頻繁に行うべきではない、

と書かれています。

目安は投資から10年以上のようです。

たとえば、

結婚等で家計/家族構成が変わり、

リスク許容度が変わる時。

ちなみに、

私も過去にリアロケーションしてます。

最初は↓の4均等投資、

つまり25%ずつ投資してました。

でも債権の成績が振るわず、

株式だけ投資に変更。

さらに国内株式が振るわず、

海外株式だけ投資に変更。

いまは順調に資産が増えてるけど、

いずれは変更するかもしれません。

・25%:国内株式

・25%:国内債券

・25%:外国株式

・25%:外国債券

まとめ

各章で参考になると思った箇所、

まとめました。

第1章:お金に困らない一生を手に入れるために

・とりあえず人気のS&P500やオルカンを買っておけばいいですよね?

・2001年:ITバブル崩壊(-44%)

・2008年:リーマンショック(-45%)

・2020年:コロナショック(-29%)

第2章:安全・確実に資産を増やす9マス分散メリット

・一括と積立、どちらが安全ですか?

第3章:投資を始める前に確認すること

・余裕資金はすべて投資に回したらいいのでしょうか?

・家計から考えるリスク許容度(投資した元本がどれくらいマイナスになっても生活に影響がないかの許容度)

・性格等によるリスク許容度(どれくらいまでなら投資した元本がマイナスになっても気持ち的に耐えられるか?)

第4章:タイプ別9マスのマス目の選び方

・夫婦共働きの家庭では9マスをどのように使ったらいいですか?

<9マス>

①国内債券

②国内不動産

③国内株式

④海外先進国債券

⑤海外先進国不動産

⑥海外先進国株式

⑦新興国債券

⑧新興国不動産

⑨新興国株式

<安定運用型>

①25%:国内債券

③20%:国内株式

④20%:海外先進国債券

⑤5% :海外先進国不動産

⑥25%:海外先進国株式

⑦5% :新興国債券

<安定成長型~成長重視型>

①15%:国内債券

③25%:国内株式

④15%:海外先進国債券

⑤5% :海外先進国不動産

⑥30% :海外先進国株式

⑦5% :新興国債券

⑨5% :新興国株式

第5章:投資信託を買い進めるために必要な知識

・買ってはいけない投資信託はありますか?

第6章:NISAを徹底活用!つみたて投資枠と成長投資枠の使い方

・お金が必要な時は、投資信託を売却しても大丈夫ですか?

・老後の生活費

・教育費

・住宅費

第7章:リターンを最大化するための知識とメンテナンス

・ポートフォリオを見直してもいいでしょうか?

<ポイント>

・リバランス:相場の変化で崩れてしまったポートフォリオの各資産の割合を元に戻す

・リアロケーション:ポートフォリオの各資産の割合を抜本的に見直す

・25%:国内株式

・25%:国内債券

・25%:外国株式

・25%:外国債券

まとめ

S&P500やオルカンだけだと不安なら、

9マス分散式投資術がオススメですね。

9種類に分散投資しておけば、

総崩れの可能性は極めて低い。

どこかの運用成績が低迷しても、

他で補える。

着実に資産を増やせますね。

もし資産の伸びを加速させるなら、

9種類でリスクの高い投資割合を増やす。

リスクの割合はコチラ(↓)

海外新興国株式が最もリスク高い。

第4章の投資割合例を参考に、

リスク許容度に合わせて買えばいい。

・債券<不動産<株式

・国内<海外先進国<海外新興国

投信を買うなら積立がオススメ。

一括だと暴落時に気が狂い、

売りたい衝動に駆られるので。

積立なら下落範囲も限られるし、

暴落時は安く買える。

長期投資を心がけて、

人生の三大費用の際だけ使いましょう。

本書は投資の基本が書かれています。

本書の通り投資すれば、

着実に資産は増えますね。

投資してるけどメンタルが弱い方。

どう分散投資すべきかわからない方。

いますぐ本書をお買い求めください。

本書のお値段は1,650円、

本書はコチラ(↓)から購入できます。

・NISAはオルカン・S&Pだけで 大丈夫?と思ったら読む 9マス分散式投資術

お問い合わせ|子供へのお金の教育 (children-money-education.com)

この記事を書いたのは・・・

はるパパ

- 小学5年生のパパ

- 子どもの教育(世界一厳しいパパ塾?)、ブロガー、投資家

- 投資の悪いイメージを払拭したい(難しい、怪しい、損する)